【2026年最新】ファクタリング入門|仕組み・種類・手数料・注意点を専門家が徹底解説

30社以上の利用経験を持つファクタリング専門家が、ファクタリングの基本から応用までを初心者向けにわかりやすく解説。2社間・3社間の違い、手数料相場、医療ファクタリング、国際ファクタリングまで網羅。

ろい

東京・福岡でサービス業を経営。30社以上のファクタリング利用経験を持つ。FP・宅建士・行政書士。

銀行に断られたあの日、ファクタリングに助けられた

こんにちは、ろいです。東京と福岡でサービス業を経営しながら、これまで30社以上のファクタリング会社を実際に使ってきました。

創業2年目のこと。大口案件の入金が2ヶ月先で、その間に支払う外注費が300万円。銀行に駆け込んだが、まだ決算実績が浅いという理由であっさり断られた。焦って眠れない夜を過ごしたあと、知人の社長から「ファクタリング、使ったことある?」と聞かれたのが最初の出会いだった。

翌日申し込んで、翌々日に入金。あの安堵感は今でも覚えている。

「ファクタリングって最近よく聞くけど、実際どうなの?」「なんか怪しくない?」——こういう声、本当に多いんですよね。でも正直にお伝えすると、ファクタリングは正しく理解して使えば、心強い資金調達の味方です。

この記事では、そんな実体験をベースに「ファクタリングって何?」という基本から、種類の違い、手数料の相場、気をつけるべきポイントまで、初めての方にもわかるようにお話ししていきます。

ちなみに2026年は改正下請法(取適法)の施行や約束手形の廃止など、資金調達のルールが大きく変わった年でもあります。事業をやっている方なら、ファクタリングの知識は持っておいて損はないですよ。

売掛金を「待つ」のではなく「売る」——ファクタリングの基本構造

100万円の請求書を、今日80万円に変えるイメージ

ひと言でいうと、「まだ入金されていない売掛金(請求書)を、ファクタリング会社に買い取ってもらって、先に現金をもらう」という仕組みです。

たとえばあなたが取引先に100万円の請求書を出したとします。でも入金は2ヶ月後。その間にも従業員の給料や仕入れの支払いはやってきますよね。「お金は確実に入ってくるのに、今手元にない」——この"タイムラグ"を埋めてくれるのがファクタリングなんです。

ここで大事なのは、ファクタリングは借金じゃないということ。あくまで「売掛金の売買」なので、バランスシートに負債として載りません。この点が銀行融資と根本的に違うところです。

銀行融資との決定的な違いは「審査対象」

「資金調達」というと銀行融資をイメージする方が多いと思いますが、性格がまったく異なります。

| 項目 | ファクタリング | 銀行融資 |

|---|---|---|

| 性質 | 売掛金の売買 | 借入(負債) |

| 審査対象 | 売掛先の信用力 | 自社の信用力 |

| 担保・保証人 | 不要 | 必要な場合が多い |

| 信用情報への影響 | なし | あり |

| 資金化スピード | 最短即日 | 数週間〜数ヶ月 |

| 返済義務 | なし | あり |

私も創業初期に銀行から門前払いされた経験がありますが、ファクタリングなら売掛先が上場企業だったので、すんなり通りました。

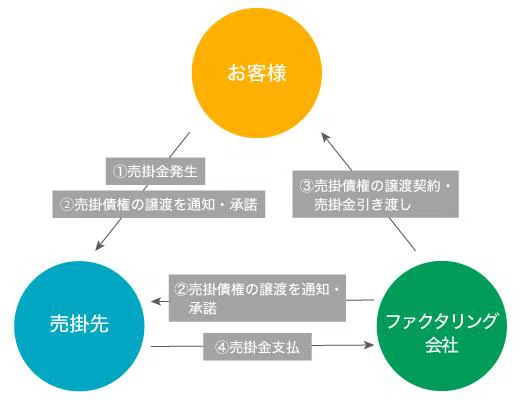

2社間と3社間——取引先に知られたくないか、コストを抑えたいか

ファクタリングには2社間と3社間の2つの方式があります。どちらを選ぶかで、手数料も手続きも大きく変わる。

2社間ファクタリング——「取引先に知られない」が最大の強み

あなた(自社)とファクタリング会社の2者だけで完結する方式。取引先への通知は一切不要なので、「ファクタリングを使っていると知られたら不安を与えるかも」と心配する必要がない。

手続きもシンプルで、早ければ申し込んだその日のうちに入金。ただし手数料は8%〜18%と、やや高めだ。ファクタリング会社にとっては取引先に直接確認できない分、リスクが高い。そのぶん手数料に反映されるわけです。

私自身、急ぎの資金調達ではほぼ2社間を使っています。「来週までにどうしても現金が必要」みたいな場面では本当に助かります。

3社間ファクタリング——手数料を抑えたいならこちら

あなた・取引先・ファクタリング会社の3者で行う方式。取引先にも承諾をもらう必要があるので手間はかかるが、手数料は1%〜9%とかなり安い。ファクタリング会社が取引先から直接代金を回収できるので、リスクが下がるぶん手数料も下がる仕組みです。

取引先との関係が良好で、ファクタリングの利用を伝えても問題ない場合は、コスト面では圧倒的に有利ですね。

迷ったときの判断基準

「とにかく急ぎ」「取引先に知られたくない」なら2社間。 スピードと秘匿性を優先するならこちら一択。初めてファクタリングを使う方も、手続きがシンプルな2社間から試してみるのが安心です。

「少しでも手数料を抑えたい」「取引先に言っても大丈夫」なら3社間。 特に継続的に利用するなら、手数料の差は無視できない金額になります。

手数料の相場と、安くするための5つのポイント

方式別の手数料目安

ファクタリングを使ううえで一番気になるのが手数料。方式によって相場はかなり違います。

2社間ファクタリングは8%〜18%が一般的。100万円の売掛金なら、手数料で8万〜18万円が差し引かれ、82万〜92万円が手元に入るイメージ。

3社間ファクタリングなら1%〜9%。同じ100万円でも手数料は1万〜9万円。差は歴然だ。

最近増えているオンライン完結型は2%〜12%くらい。対面審査が不要なぶんコストを抑えている業者が多い。

手数料を左右する5つの要因

同じファクタリング会社でも、条件によって手数料は上下します。ここを知っておくと、より有利な条件を引き出せる。

売掛先の信用力が最も影響が大きい。取引先が上場企業や官公庁だと、手数料はグッと下がる。「確実に払ってくれる」と判断できるからだ。

売掛金の金額も関係する。大きい金額のほうが手数料率は下がりやすい。50万円より500万円のほうが率で見ると安くなるケースが多い。

支払サイト(入金までの期間)が短いほど有利。入金まで3ヶ月ある売掛金より、1ヶ月後に入金予定のもののほうがリスクが小さく、手数料も安くなる。

意外と見落としがちなのが利用回数。リピーターには手数料を下げてくれる会社が結構ある。私も最初は15%だったのが、3回目の利用から10%に下がった経験がある。

最後にファクタリング方式。先ほど説明した通り、3社間のほうが2社間より安い。

「手数料0%」の罠に注意

手数料以外にも、事務手数料や債権譲渡登記の費用、振込手数料などが別途かかる場合がある。見積もりをもらうときは、「総額でいくらですか?」と必ず聞いてください。

「手数料0%」を謳う会社も見かけますが、別の名目で費用を取られるケースもある。契約書の細かい部分まで確認することをおすすめします。

30社使って実感した、ファクタリングの5つの強み

最短即日——朝申し込んで夕方に入金

これが一番のメリット。銀行融資だと数週間、長ければ数ヶ月。でもファクタリングなら最短即日。「来週の給料日までに資金を用意しないと」みたいな場面で、これほど頼りになる手段はなかなかない。

借金にならない——バランスシートが汚れない

「売掛金を売っている」だけなので、貸借対照表に負債として載らない。将来的に銀行融資を受けたい方にとっては大きなメリット。借入が増えると融資審査に響くが、ファクタリングならその心配がない。

赤字決算でも使える——審査のモノサシが違う

銀行融資では自社の決算書が厳しくチェックされるが、ファクタリングで重視されるのは売掛先の信用力。自社が赤字でも、取引先がしっかりした会社であれば審査に通る可能性がある。私も業績が厳しい時期に助けられた。

取引先が倒産しても返済不要(ノンリコースの場合)

ノンリコース型なら、万が一取引先が倒産して売掛金が回収できなくなっても、あなたがお金を返す必要はない。リスクをファクタリング会社が引き受けてくれる。契約時には必ず「ノンリコースですか?」と確認してくださいね。

信用情報に記録されない——将来の融資に影響しない

借入ではないので、信用情報機関(CICやJICCなど)に記録が残らない。住宅ローンや事業融資を将来申し込むときに悪影響がない。安心して利用できるポイントです。

デメリットも正直に——知らずに使うと後悔する

メリットだけ伝えても公平ではない。デメリットもしっかり把握しておこう。

手数料は決して安くはない

銀行融資の金利が年1%〜3%に対して、ファクタリングの手数料は1回あたり数%〜18%。率だけ見ると、かなり割高に感じるはずだ。

だからこそ、ファクタリングは「どうしても今すぐ資金が必要なとき」の短期的な手段として使うのが正解。毎月のようにファクタリングに頼っていると、手数料がどんどん積み重なって、かえって資金繰りが悪化する。私の経験上、ファクタリングは「つなぎ」として使うのがベストだ。

売掛金がなければ使えないという当然の制約

ファクタリングは売掛金を売る仕組みなので、そもそも売掛金がなければ利用できない。飲食店や小売業のように直接現金をもらうビジネスモデルだと、ファクタリングは使いにくい。逆に、BtoBで請求書を発行するビジネスであれば、ほぼすべての業種で利用可能だ。

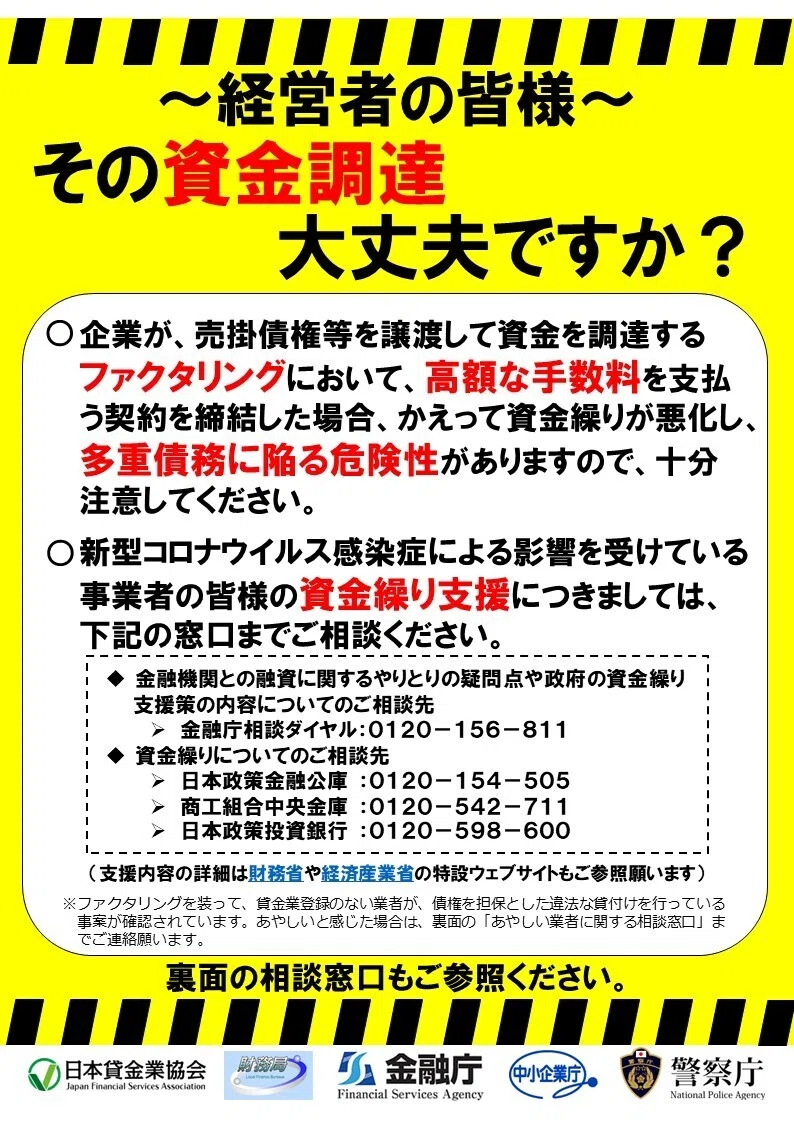

悪徳業者は実在する——ここは強調しておきたい

残念ながら、ファクタリングを装った実質的なヤミ金融業者が存在する。

見分けるポイントは明確だ。契約書をちゃんと交わしてくれない業者はまずアウト。手数料が30%を超える異常な水準だったり、担保や保証人を求めてきたりする場合も危険信号。「返済」を求めてくる業者は、そもそもファクタリング業者ではない。

対策として、会社の所在地が実在するか確認する、ネットで口コミを調べる、契約書を隅々まで読む——この3つを必ずやってほしい。数十万〜数百万円の取引だからこそ、慎重すぎるくらいでちょうどいい。

医療ファクタリング——診療報酬を最短数日で現金化

ここからは特定の業界で使われるファクタリングについて触れておく。

医療ファクタリングは、病院やクリニックが持っている診療報酬債権(レセプト)をファクタリング会社に売却して、早期に現金化する仕組みだ。

通常、診療報酬は請求してから入金まで約2ヶ月かかる。その間にもスタッフの給料、医療機器のリース料、薬剤の仕入れ代金は待ってくれない。医療ファクタリングを使えば最短数日で資金を手にすることができる。

注目すべきは手数料。0.5%〜3%と、一般的なファクタリングよりもかなり安い。売掛先が国民健康保険や社会保険といった国の機関だからだ。「国がお金を払わない」ということはまず考えられないので、ファクタリング会社にとってリスクが極めて低い。

病院、クリニック、調剤薬局、介護施設の経営者の方は、選択肢のひとつとして覚えておく価値がある。

関連記事: 医療・介護ファクタリングとは?診療報酬を最短即日で資金化

国際ファクタリング——海外取引の「払ってもらえるのか」問題を解決

海外企業と取引をしている方には、国際ファクタリングという仕組みもある。

海外取引は国内以上に「本当にお金を払ってもらえるのか」という不安がつきまとう。言語の壁、法律や商習慣の違い。そんな不安を軽減してくれるのが国際ファクタリングだ。

仕組みはこうなっている。輸出企業(あなた)が国内のファクタリング会社に依頼すると、国内のファクタリング会社は海外の提携ファクタリング会社と連携して、輸入企業の信用調査や代金回収を代行してくれる。

これにより、海外取引先の信用リスクを軽減しつつ、輸出代金を早期に回収できる。信用状(L/C)と比べて手続きが簡便なのも利点だ。海外展開を検討している企業や、すでに海外取引をしているがリスク管理に不安がある方は、覚えておいてほしい。

給与ファクタリングには絶対に手を出さないで

ここは明確にお伝えしておく。

「給与ファクタリング」は個人の給与債権を買い取る形で現金を前借りできるというものだが、金融庁はこれを「貸金業」に該当すると明確に見解を出している。

つまり、貸金業の登録をしていない業者が給与ファクタリングをやっていたら、それは違法なヤミ金融だ。絶対に利用してはならない。

この記事で解説しているファクタリングは、あくまで企業間の売掛債権を対象とした合法的な資金調達方法。給与ファクタリングとはまったくの別物なので、混同しないようにしてくださいね。

2026年の法改正——ファクタリングの追い風になっている

改正下請法(取適法)で手形払いが原則禁止に

2026年1月に施行された改正下請法——正式名称は「中小受託取引適正化法」——は、中小企業の取引環境を大きく変えた。

一番のインパクトは手形払いの原則禁止だ。「支払いは手形で」と言われて泣く泣く受け入れていた下請け企業も多かったが、もうそれは通用しなくなった。

さらに、ファクタリングや電子記録債権(でんさい)についても規制が入り、支払期日までに代金相当額を得ることが困難な形態は使用禁止となっている。

約束手形の廃止がファクタリングの重要性を高めている

長年使われてきた約束手形の廃止が進んでいる。手形がなくなれば代わりの支払手段が必要になるわけで、ファクタリングの重要性はますます高まっているのが現状だ。

こうした法改正の流れを見ても、ファクタリングは「怪しい裏ワザ」ではなく、国も認めている正当な資金調達手段であることがわかる。

30社使った経験から伝える、業者選びの鉄則

確認すべき5つのこと

手数料の明確さ。 見積もりの段階で「手数料は○%で、総額はいくらです」と明確に提示してくれる会社は信頼できる。曖昧にごまかす会社は要注意だ。

会社の実態。 ホームページに所在地、代表者名、設立年がしっかり書いてあるか確認しよう。実体のない会社はトラブルの元。

契約条件。 特にノンリコース(償還請求権なし)かリコース(償還請求権あり)かは必ず確認する。ノンリコースのほうが利用者にとって安心だ。

対応スピード。 問い合わせたときの返答が早くて丁寧な会社は、実際の取引でもスムーズに対応してくれる傾向がある。

口コミ・評判。 ネットでの口コミや、実際に利用した人の声を参考にする。ファクナビのような比較サイトを活用するのもいい方法です。

1社で決めないで——比較は最低でも2〜3社

これは本当に大事なので強調する。最低でも2〜3社に見積もりを出してもらってください。

同じ売掛金でも、ファクタリング会社によって手数料が5%以上違うことはザラにある。手数料率だけでなく、対応の早さや担当者の印象、契約条件なども比較すると、自分に合った会社が見つかる。

私は最初の頃、1社だけで決めてしまって割高な手数料を払っていた。比較するようになってから、同じ内容でも数万円安く利用できるようになりましたよ。

まとめ——ファクタリングは「正しく使う」がカギ

ファクタリングは、売掛金を活用した合法的で安全な資金調達方法だ。最短即日で現金化できて、負債にもならず、信用情報にも影響しない。2社間と3社間で自分の状況に合わせて選べる柔軟性もある。

一方で、手数料コストや悪徳業者のリスクがあるのも事実。だからこそ、信頼できる業者をしっかり比較して選ぶこと、そして短期的な資金繰り改善の手段として活用することが大切です。

ファクタリングは「最後の手段」ではなく、経営を安定させるための選択肢のひとつ。この記事が、初めてファクタリングを検討している方の参考になればうれしいです。

もっと詳しく知りたい方は、ファクナビの他の記事もぜひチェックしてみてくださいね。

関連記事: ファクタリングとは?基本の仕組みを図解で解説

関連記事: ファクタリング業者の選び方|失敗しない5つの比較ポイント

関連記事: ファクタリング手数料の相場一覧|2社間・3社間の比較